說說海外IDC業務拓展的7大挑戰

發布時間:2024-05-29

—— 國內IDC同行關注度轉移到海外

國內IDC同行在供過于求,IDC產能過剩的大環境下瘋狂內卷。筆者近期也和一些IDC公司資深人士進行探討,目前國內IDC行業處于供過于求下,多少有點谷賤傷農。更簡單一些說,盡管國內利率走低,但IDC價格已經變得沒有多少利潤可言,疊加用戶需求不振,處于平緩下降/行業規模在萎縮的情況(整體市場規模下降,收入/利潤率下降)。

或者大家用另外一個角度分析,過去一些較健康租賃價格的時候,這些數據中心近1-2年隨著租約到期,最終客戶不斷騰挪到其他更廉價數據中心,當然這個也和用戶整合數據中心資源有關。但總體而言,互聯網和金融型客戶的有效IT 容量(MW)計算并沒有增長多少,但租金單價下降很快(近3年的IDC價格出現腰斬甚至股斬),導致 MW容量 x 租賃單價 呈下降趨勢,筆者認為主要市場的數據中心租賃市場的業務空間其實在下降。

于是乎,這個大環境下,國內主流第三方IDC投資變得很謹慎,投資決策要經過起碼的三重保障(保底收益 + 保底承諾容量 + 保底租約年限),否則要么降低自身成本減肥增瘦,要么躺平不動。對應這三重保障考慮下,國內目前數據中心行業問題還是在于低價,低利潤,低品質,低信用,低資產流動性……這些因素,導致在客戶面前,只要大量供過于求的局面沒有改善,總會有一些公司用低價換取訂單。改變客戶采購評選策略,是非常難的事。除非客戶指定使用某新技術或要求,并且支付合理的價格,否則大多數新技術價值,會被大環境吞沒。道理很簡單,大家都在追求Capex為優先指標,創新的產品/服務,必然有特殊價值或者有一定風險,這些決策需要靈活采購流程支持,同時有一定溢價才能形成正循環。

連IDC公司都不怎么賺錢,做產品和技術公司,從價值鏈角度分析,要掙更多利潤,要么從IDC公司里面摳出來,要么從客戶口袋摳出來,但下游價格已經鎖死了利潤空間,上游做技術和設備的毛利率也是相對透明,下游不行,上游市場競爭環境也很惡劣,很難有超額利潤的空間,很多做設備制造的公司實際上日子過得非常難,很多都在虧損……

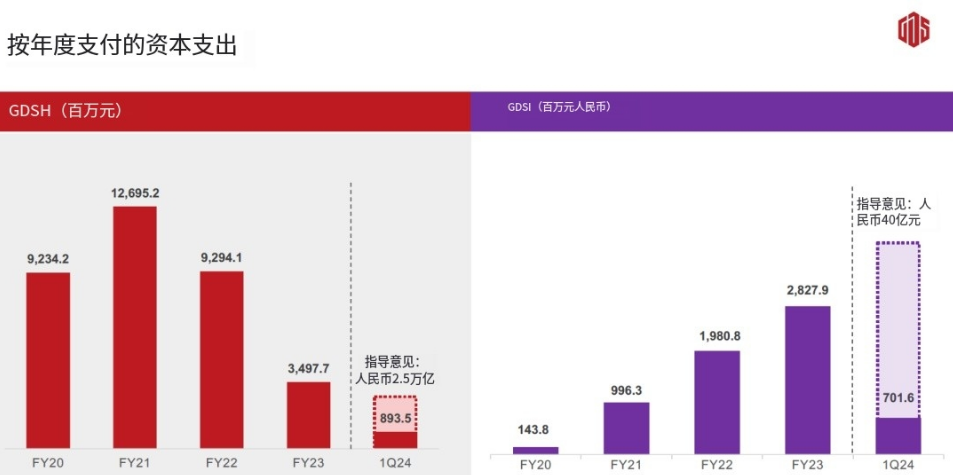

自身有實力的公司,會提前布局海外,并調整公司治理結構,管理方式,業務方式等來迎合更多海外市場需求。例如萬國數據,近2年不斷減少國內投資,并增加海外投資金額,海外投資未來會高于國內投資。

國內IDC同行在供過于求,IDC產能過剩的大環境下瘋狂內卷。筆者近期也和一些IDC公司資深人士進行探討,目前國內IDC行業處于供過于求下,多少有點谷賤傷農。更簡單一些說,盡管國內利率走低,但IDC價格已經變得沒有多少利潤可言,疊加用戶需求不振,處于平緩下降/行業規模在萎縮的情況(整體市場規模下降,收入/利潤率下降)。

或者大家用另外一個角度分析,過去一些較健康租賃價格的時候,這些數據中心近1-2年隨著租約到期,最終客戶不斷騰挪到其他更廉價數據中心,當然這個也和用戶整合數據中心資源有關。但總體而言,互聯網和金融型客戶的有效IT 容量(MW)計算并沒有增長多少,但租金單價下降很快(近3年的IDC價格出現腰斬甚至股斬),導致 MW容量 x 租賃單價 呈下降趨勢,筆者認為主要市場的數據中心租賃市場的業務空間其實在下降。

于是乎,這個大環境下,國內主流第三方IDC投資變得很謹慎,投資決策要經過起碼的三重保障(保底收益 + 保底承諾容量 + 保底租約年限),否則要么降低自身成本減肥增瘦,要么躺平不動。對應這三重保障考慮下,國內目前數據中心行業問題還是在于低價,低利潤,低品質,低信用,低資產流動性……這些因素,導致在客戶面前,只要大量供過于求的局面沒有改善,總會有一些公司用低價換取訂單。改變客戶采購評選策略,是非常難的事。除非客戶指定使用某新技術或要求,并且支付合理的價格,否則大多數新技術價值,會被大環境吞沒。道理很簡單,大家都在追求Capex為優先指標,創新的產品/服務,必然有特殊價值或者有一定風險,這些決策需要靈活采購流程支持,同時有一定溢價才能形成正循環。

連IDC公司都不怎么賺錢,做產品和技術公司,從價值鏈角度分析,要掙更多利潤,要么從IDC公司里面摳出來,要么從客戶口袋摳出來,但下游價格已經鎖死了利潤空間,上游做技術和設備的毛利率也是相對透明,下游不行,上游市場競爭環境也很惡劣,很難有超額利潤的空間,很多做設備制造的公司實際上日子過得非常難,很多都在虧損……

自身有實力的公司,會提前布局海外,并調整公司治理結構,管理方式,業務方式等來迎合更多海外市場需求。例如萬國數據,近2年不斷減少國內投資,并增加海外投資金額,海外投資未來會高于國內投資。

國內IDC同行在供過于求,IDC產能過剩的大環境下瘋狂內卷。筆者近期也和一些IDC公司資深人士進行探討,目前國內IDC行業處于供過于求下,多少有點谷賤傷農。更簡單一些說,盡管國內利率走低,但IDC價格已經變得沒有多少利潤可言,疊加用戶需求不振,處于平緩下降/行業規模在萎縮的情況(整體市場規模下降,收入/利潤率下降)。

或者大家用另外一個角度分析,過去一些較健康租賃價格的時候,這些數據中心近1-2年隨著租約到期,最終客戶不斷騰挪到其他更廉價數據中心,當然這個也和用戶整合數據中心資源有關。但總體而言,互聯網和金融型客戶的有效IT 容量(MW)計算并沒有增長多少,但租金單價下降很快(近3年的IDC價格出現腰斬甚至股斬),導致 MW容量 x 租賃單價 呈下降趨勢,筆者認為主要市場的數據中心租賃市場的業務空間其實在下降。

于是乎,這個大環境下,國內主流第三方IDC投資變得很謹慎,投資決策要經過起碼的三重保障(保底收益 + 保底承諾容量 + 保底租約年限),否則要么降低自身成本減肥增瘦,要么躺平不動。對應這三重保障考慮下,國內目前數據中心行業問題還是在于低價,低利潤,低品質,低信用,低資產流動性……這些因素,導致在客戶面前,只要大量供過于求的局面沒有改善,總會有一些公司用低價換取訂單。改變客戶采購評選策略,是非常難的事。除非客戶指定使用某新技術或要求,并且支付合理的價格,否則大多數新技術價值,會被大環境吞沒。道理很簡單,大家都在追求Capex為優先指標,創新的產品/服務,必然有特殊價值或者有一定風險,這些決策需要靈活采購流程支持,同時有一定溢價才能形成正循環。

連IDC公司都不怎么賺錢,做產品和技術公司,從價值鏈角度分析,要掙更多利潤,要么從IDC公司里面摳出來,要么從客戶口袋摳出來,但下游價格已經鎖死了利潤空間,上游做技術和設備的毛利率也是相對透明,下游不行,上游市場競爭環境也很惡劣,很難有超額利潤的空間,很多做設備制造的公司實際上日子過得非常難,很多都在虧損……

自身有實力的公司,會提前布局海外,并調整公司治理結構,管理方式,業務方式等來迎合更多海外市場需求。例如萬國數據,近2年不斷減少國內投資,并增加海外投資金額,海外投資未來會高于國內投資。

來源:GDS 2024Q1季報

雖然海外業務增長潛力和市場健康度更高,但中國數據中心公司進軍海外需要面臨更多復雜的挑戰,筆者在此列舉一些主要問題,拋磚引玉:

挑戰①:不同的融資環境和要求

這兩年美元資本從國內撤離,而國內IDC其實缺乏流動性(很難上市和REITS),以前靠一級市場并購,但現在一級市場的買方背后的資本都不愿意投資,好些公司流動現金流或去債務杠桿情況下,過往并購標的有時候可以有資源型并購為目的,現在變成有經營現金流估值模式下并購為主。

而國內建設IDC方式,通常會利用總包墊資,設備供應商墊資方式,在有客戶后再進行銀行融資的方式。而國內銀行融資利率都在下降(經濟壓力實在大),而國外融資環境其實很難,特別是美元利息高企的情況下。簡單來說,如果買美債啥都不干,都有5%以上收益,那么IDC的投資回報要求就肯定要比這個基準更高,這也導致了海外的債務融資成本比國內高一截。同時海外融資往往會考慮項目融資,靠供應鏈墊資很難走通,項目融資方式需要更多收入保底(客戶合約)。這就要求海外更復雜的融資環境下,還要確保能拿到客戶訂單,提升融資信用。

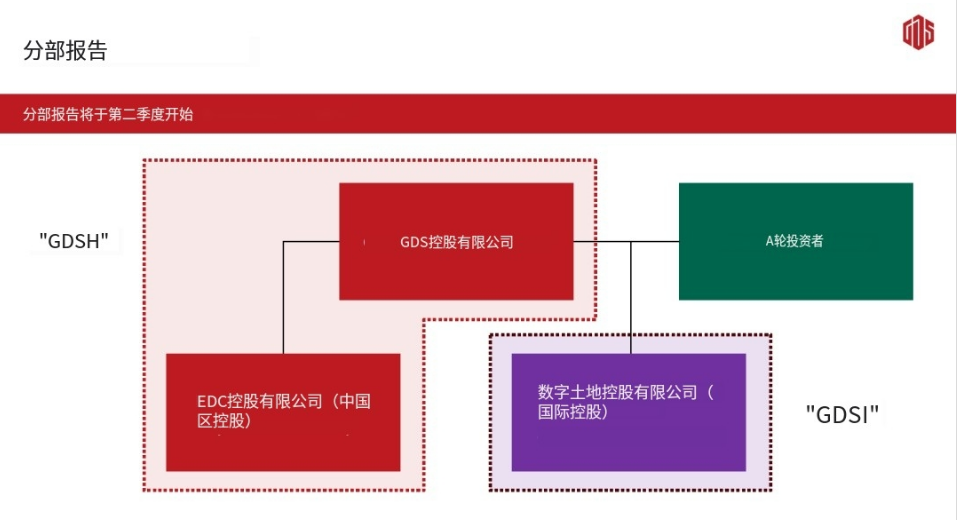

當然,拋開債務融資,還可以做股權融資,但海外融資就面臨資本結構問題,需要評估如何選擇不同的投資者,兼顧海外業務便利性和合規性。國內在海外業務做得比較成熟的公司,都逐漸改變股權結構適應海外業務變化,并且可以把國內和海外業務分別融資,例如萬國數據最近財報披露的GDS-H和GDS-i 架構,就是為了更好開展海外業務而設立。

來源:GDS 2024Q1季報

挑戰②:不同客戶對IDC解決方案要求

海外數據中心,可以有各種不同產品和業務模式,對應匹配還有組織架構。筆者和好些國內IDC公司交流,其實對不同業務模式怎樣做,對應技術方案到客戶溝通,理解客戶需求層面,對比海外公司差距蠻大……

國內所謂零售和批發,海外有更多Solution/product形態,要理解這些不同做法背后技術,商務合約,客戶邏輯,財務分析,交付方式需要很多know-how,筆者在之前公眾號文章有所解釋,讀者可以回顧以前文章。

DC公司產品,或者說解決方案,一般分為不同交付層面。主要:Powered Shell,即Shell-ready + Power;Data hall ready,即海外典型交付界面;Rack ready,即國內典型的包干到機架交付;

挑戰③:電力市場理解

海外數據中心,如果用國內包電包租,很容易因為電力市場波動性太大中招……但是海外電力市場,在相關電力容量申請時候,需要了解當地電力政策,包括Sustainability相關情況,每個國家都和國內多少有差異。而且海外申請用電,牽涉到電力供應協議里面的保底容量部分,也就是Demand Charge里面,如果需求不達標會支付違約金,這是國內基本沒有的情況。

Hyperscale項目的最大前期風險和門檻,未必是土地和網絡,恰恰是電力和能源。

想象一下,現在大客戶希望選擇的場地已經不是10~20MW規模,起碼100MW起步的話,變電站就是一個必選項。而變電站就需要前期投入成本,即使沒有客戶,同時海外電力政策要求用戶承諾供電使用容量(負載),否則就有罰金……這些條件都使IDC生意變得更加苛刻,

---- > 沒客戶 = 無負荷,有可能賠錢給電力公司;

---- > 為了快速增加客戶負載,就要求很強Sales能力,交付能力等……獲客和交付能力就是瓶頸,而客戶又希望看到變電站才會考慮租用……

除此之外,美國好些客戶對Sustainability還有更多要求,如果要做美國公司,除了熟悉歐美數據中心市場外,還需要契合一些美國用戶對Sustainability要求,這些都是挑戰,當然也可以做成價值。

挑戰④:工程交付能力和產品技術合規性

海外客戶,還有相對成熟國家,租約里面對交付都有明確規定,而且有相應的違約罰則。國內很多時候交付質量可以采取后補的情況,但海外好些客戶對測試驗收有較高要求,并且和RFS深度關聯,過度承諾交付時間出現交付質量問題,同樣未必能夠滿足測試驗收要求,一樣會變成延遲交付違約。或者快速交付過程中,一些客戶還要求有EHS報告,國內一些工程交付管理上不足,未必滿足EHS要求,最后也會導致晚交付……

海外項目,面臨著本地化設計顧問,交付管理,施工方的情況。使用的一些產品,都要滿足設計和交付需求。欠缺國際化能力的公司,往往沒有必要的英語文檔,這會導致當地設計顧問不理解產品,或者安裝商安裝錯誤等一大堆問題。特別是,一些海外少用的技術/產品,這些對于海外工程設計到交付層面都是陌生的產品,使用時候要謹慎。一些國家,例如日本,一些本地很少用的品牌,或者產品技術,還會拒絕安裝。

國內公司習慣國內環境,對海外技術合規性其實了解不深,國內設計院對海外安規也未必多了解。要獲得這種know-how,穩妥方法當然是依賴海外設計顧問,還有增加各種產品選型和spec層面review,shop drawing審查等……

確保交付的產品,工程等符合質量標準和交付時間,是一個復雜的過程。筆者發現,國內一些電氣產品,其實只有3C認證,沒有CE/UL認證,合規性要求在數據中心獨立第三方驗收,安全性年度審查,還有后續運營出現問題,都會帶來隱患。

簡單一些講,如果IDC開發商用了不滿足客戶,當地安規產品,客戶是可以拒絕驗收。當然,有些IDC公司把末端白地板的設備,例如機架PDU等放入客戶界面,那么客戶給出的Spec,就要注明電氣安規要求,否則出現SLA問題,IDC公司完全可以把部分責任歸咎于客戶選用了不合規產品導致,這在SLA出現問題后的爭議處理上,變得更加復雜。

總而言之,國內和海外產品認證條件,安規和海外不一樣,具體購買前一定要確保認證滿足當地要求。筆者曾經遇到一個海外案例,工業連接器使用某品牌,該品牌產品沒有獲得CE認證,然后帶有該工業連接器產品需要拆除,重新更換,IDC公司為了趕交付期,不得不重新下單一批滿足安規產品并且空運,這是個深刻的教訓……

挑戰⑤:政治與法律環境

中國數據中心公司在海外擴張時面臨的法律合規挑戰包括數據保護法規、隱私法以及網絡安全法律等。例如,在歐洲,通用數據保護條例(GDPR)要求企業必須保護用戶的個人數據,并對數據泄露負有嚴格的責任。海外很多業務,無論采購產品,服務,工程,還是形成收入,首先要有本地注冊實體,也會納入當地征信系統。如果牽涉數據中心重資產開發,一定要滿足開發/投資資質合法性為前提,合規運營不但是本地合規,在當前復雜的政治環境下,也要滿足目標客戶的合規性要求(例如資本結構和來源多樣性)。不遵守這些規定可能導致高額罰款,這對中國公司來說是一個重大的財務和聲譽風險。

另外,國內數據中心合約有很多中國特色文檔結構和條款,這些條款在海外未必適用。同時海外的當地法律體系一般為英美的基本法系,且法律文件往往是英文。很多合約文檔都需要遵從當地法律體系,生搬硬套國內合同條款一不小心后續出現合約糾紛處理起來更吃力不討好。

中美貿易戰期間,一些中國科技公司在美國市場的業務受到了限制,這直接影響了它們在全球數據中心領域的擴張計劃。此外,不同國家對于外國直接投資(FDI)的政策也在不斷變化,這要求中國企業必須持續關注并適應這些變化,以避免潛在的政治風險。

挑戰⑥:語言差異、商業習慣、價值觀念以及工作方式

海外運營,難免出現公司以中國人和華人為主,出發點當然是語言文化同宗同源,有更多價值觀和文化認同。但隨著要接觸更多歐美客戶,就需要克服跨文化交流的障礙,中國數據中心公司在海外本土化將會面臨不斷融入海外工作方式和習慣。例如:

人才本土化:招聘當地員工,尤其是具有跨國公司工作經驗的人才;

管理本土化:建立符合當地文化和商業習慣的管理團隊和流程;

新加坡已經在逐步推行(非強制)的4天工作制,國外對雇員要求和保護,更多公眾假期(通常有15~20天)。跨國運營需要建立靈活的組織結構和流程,誠然中國本土有供應鏈優勢,但具體落地層面需要更多人才和組織能力進行機制匹配。如果把海外業務拓展想象成一個創業的過程,首當其沖是組建一個靠譜的,經驗豐富的海外業務端到端運營團隊。相當于建立早期創始人團隊,其實是很高門檻,這些人才都要花費不少錢,這需要資本,資源還有團隊愿景等構建才行。

挑戰⑦:客戶AI技術方案需求

現在海外算力需求非常強勁,很大程度也是國內公司合規性以及中美貿易戰對GPU算力芯片出口管制,在國內買不到英偉達的GPU。而且英偉達在生態環境中不斷拓展,變成NCP作為簽約方和技術選址方,整個IDC技術方案就變成要滿足NCP(AI-Ready),北美和歐洲數據中心,好些客戶已經在討論60~80kW 機架供電和制冷需求。筆者預判亞太市場進入這種高密度應用也就12~18個月,但IDC開發周期也是18個月附近,那么IDC是否會有更多技術適配性風險,這都是要重新思考的問題。

現在海外除了討論液冷,高密PDU和母線等都會成為客戶關注焦點。例如Vertiv 不惜花費巨資收購E&I,其背后也是看到高密配電的解決方案增長需求和潛力。國內很多技術路線和方案的爭論,將會在這波AI高密度算力下出現更清晰的方向,大家拭目以待。

返回上一頁

關注微信訂閱號

關注微信訂閱號

- 返回頂部

- 020-38815864

- 微信咨詢